El sistema financiero esta conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la Superintendencia de Banca y Seguro, que operan en la intermediación financiera (actividad habitual desarrollada por empresas e instituciones autorizadas a captar fondos del público y colocarlos en forma de créditos e inversiones.

El sistema financiero esta conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la Superintendencia de Banca y Seguro, que operan en la intermediación financiera (actividad habitual desarrollada por empresas e instituciones autorizadas a captar fondos del público y colocarlos en forma de créditos e inversiones.

Es el conjunto de instituciones encargadas de la circulación del flujo monetario y cuya tarea principal es canalizar el dinero de los ahorristas hacia quienes desean hacer inversiones productivas. Las instituciones que cumplen con este papel se llaman "Intermediarios Financieros" o "Mercados Financieros".

El sistema financiero peruano incluye a diferentes tipos de instituciones que captan depósitos: bancos, empresas financieras, cajas municipales de ahorro y crédito, cajas rurales y el banco de la Nación que es una entidad del estado que fundamentalmente lleva a cabo operaciones del sector público.

¿POR QUE ES IMPORTANTE?

- El sistema financiero cumple el importante rol de canalizar los fondos de unidades económicas superavitarias (es decir personas con ingresos superiores a sus gastos) hacia aquellos que necesitan el dinero porque gastan más de lo que ganan (unidades económicas deficitarias).

Permite a los consumidores realizar sus compras de acuerdo a su preferencia temporal, anticipando fondos a través del otorgamiento de créditos sin tener que esperar a ahorrar el total necesario, mejorando su bienestar.

Permite a los consumidores realizar sus compras de acuerdo a su preferencia temporal, anticipando fondos a través del otorgamiento de créditos sin tener que esperar a ahorrar el total necesario, mejorando su bienestar. - ¿Y la inversión? Un buen sistema financiero permite derivar fondos de gente que carece de oportunidades de inversión a quien las tiene. De esa manera, genera una asignación eficiente de capital contribuyendo a una mayor producción y eficiencia para la economía en general.

"Un sistema Financiero que opere eficientemente mejora el bienestar económico de todos en la sociedad"

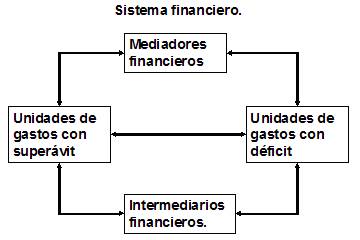

De forma general, el sistema financiero de un país está formado por el conjunto de instituciones, medios y mercados, cuyo fin primordial es canalizar el ahorro que generan las unidades de gasto con superávit, hacia los prestatarios o unidades de gasto con déficit. Esta labor de intermediación, llevada a cabo por las instituciones que componen el sistema financiero, se considera básica para realizar la transformación de los activos financieros primarios, emitidos por las unidades inversoras (con el fin de obtener fondos para aumentar sus activos reales), en activos financieros indirectos más acorde con las preferencias de los ahorradores.

El sistema financiero, comprende, pues:

El sistema financiero, comprende, pues:- Las instituciones o intermediarios financieros y

- Los mercados financieros en los materializan los dos anteriores.

a). UN INSTRUMENTO FINANCIERO es un instrumento que canaliza el ahorro hacia una determinada inversión. Las empresas en su búsqueda de financiación pueden acudir al mercado financiero mediante la emisión de Activos Financieros. Esos activos constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes los generan. Por ello, al estar simultáneamente en el activo y el pasivo de los agentes económicos, los activos no contribuyen a incrementar la riqueza general del país, pero facilitan extraordinariamente la movilización de los recursos reales de la economía.

Las características principales de todo activo financiero son su liquidez, riesgo y rentabilidad.

- Liquidez: es fácil transformar un activo financiero en un valor líquido (dinero), es decir su facilidad y certeza de su realización a corto plazo sin sufrir pérdidas. La liquidez la proporciona el mercado financiero donde el activo financiero se negocia.

- Riesgo: es la solvencia del emisor del activo financiero para hacer frente a todas sus obligaciones, es decir la probabilidad de que al vencimiento del activo financiero el emisor cumpla sin dificultad las cláusulas de amortización del mismo.

- Rentabilidad: se refiere a su capacidad de obtener intereses u otros rendimientos al adquiriente como pago por su cesión temporal de fondos y por asunción temporal de riesgos.

b). INTERMEDIARIOS FINANCIEROS (Bancos, Cajas de Ahorro,...) reciben el dinero de los agentes con superávit de fondos, quienes de forma general están dispuesto a prestarlos a medio y corto plazo. Estos Intermediarios Financieros, ofrecen esos fondos a las empresas en forma de recursos a más largo plazo y por una cuantía superior a la recibida por un solo agente con Superávit. De esa forma genera ventajas a los oferentes pues ofrecen nuevos activos financieros a unos costes inferiores a los que se tendrían que asumir acudiendo directamente al mercado. Esta intermediación también beneficia a los prestatarios últimos pues facilita la movilización de fondos de financiación y la reducción de los costes asociados a ella.

c). MERCADOS FINANCIEROS Los Mercados Financieros constituyen la base de cualquier Sistema Financiero. Un Mercado Financiero pude definirse como un conjunto de mercados en los que los agentes deficitarios de fondos los obtienen de los agentes con superávit. Esta labor ser puede llevar a cabo, bien sea directamente o bien a través de alguna forma de mediación o intermediación por el Sistema Financiero.

ENTES REGULADORES Y DE CONTROL DEL SISTEMA FINANCIERO

Encargado de regular la moneda y el crédito del sistema financiero. Sus funciones principales son:

- Propiciar que las tasas de interés de las operaciones del sistema financiero, sean determinadas por la libre competencia, regulando el mercado.

- La regulación de la oferta monetaria.

- La administración de las reservas internacionales (RIN).

- La emisión de billetes y monedas.

La Superintendencia de Banca y Seguros es un órgano autónomo, cuyo objetivo es fiscalizar al Banco Central de Reserva del Perú, Banco de la Nación e instituciones financieras de cualquier naturaleza. La función fiscalizadora de la superintendencia puede ser ejercida en forma amplia sobre cualquier operación o negocio.

3.Comisión Nacional Supervisora de Empresas y Valores (CONASEV).

Institución Pública del sector Economía y Finanzas, cuya finalidad es promover el mercado de valores, velar por el adecuado manejo de las empresas y norma la contabilidad de las mismas. Tiene personería jurídica de derecho público y goza de autonomía funcional administrativa y económica.

4. Superintendencia de Administración de Fondos de Pensiones (SAFP).

Y PARA PODER COMPRENDER MEJOR EL TEMA, UN VÍDEO

FUENTES BIBLIOGRÁFICAS

- https://es.wikipedia.org/wiki/Sistema_financiero

- http://www.monografias.com/trabajos82/el-sistema-financiero/el-sistema-financiero.shtml

- http://www.enciclopediafinanciera.com/auditoria/objetivos-de-la-auditoria.htm